控制人工成本就是控制员工工资吗?给员工的钱越少越好吗?

浏览次数: 次

很多人认为,控制人工成本就是给员工低工资,降低员工的工资水平。这是一个误区。有没有办法在不增加人工成本的同时,提高员工的工资水平?

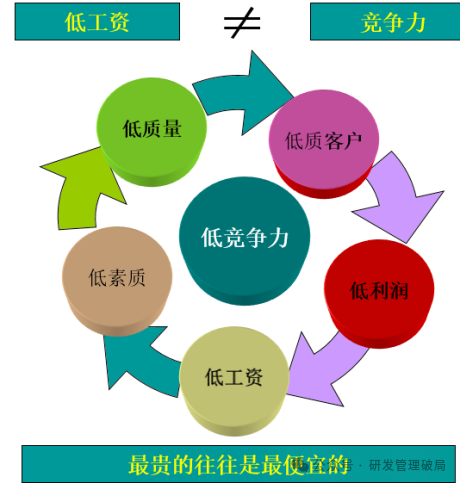

人是最贵的,也是最便宜的。低工资,带来的是低素质的员工,低的产品质量,低的服务水平,带来的是低质客户,低的利润率,最终导致支付能力低。这是一个恶性循环。

如何提高人效标准,如何通过控制无效的用工成本来降低总的用工成本,如何通过提高劳动生产率来提高企业的竞争力,这是人力资源管理部门需要研究和解决的核心问题。

在企业管理过程中,存在大量的无效成本和人才浪费现象。例如,大材小用,小材大用,学非所用,英雄无用武之地,分配的平均主义,用人的帕金森定律,求全责备,鞭打快牛,非业绩导向,非能力至上,绩效考核的主观判断,都会导致员工积极性的下降,导致人的价值不能得到充分发挥。人才闲置,人才高消费,人才错位配置,人才流失,人员的错位配置,都是人力浪费的体现。此外,由于流程不畅,制度不合理,工艺不完善,导致工作等待的浪费、工作无序的浪费、不懂协调的浪费、组织的浪费、责任心的浪费、无效动作的浪费、工作无计划的浪费比比皆是。这些都是导致人工成本居高不下、劳动生产率偏低的原因。

企业缺乏战略性人力资源规划,缺乏科学的选聘机制和手段,缺乏灵活的用人机制,缺乏科学的考评体系,缺乏系统性的培训体系,是人工成本失控的内在原因。

控制人工成本,是指控制无效的人工成本,提高人工成本的有效性。无效的人工成本体现在:

- 不需要的职能、工作或程序而所用到的人员;

- 需要但工作量不饱和的富余的人员或时间;

- 成本投入与绩效产生比较低的人员(如试用期员工);

- 遣散费用、招聘费用、工伤费用。

企业可以通过组织结构优化,业务重组,流程优化,精细化的定岗定编,人工成本部门化,加大培训力度,科学的绩效管理,有吸引力、竞争力的薪酬体系,来提高员工的能力和素质,从而达到控制人工成本的目的。

例如,通过组织优化,一个部门原先需要4个人,人均工资5000元,每月的人工成本是2万元。通过组织优化后,该部门现在只需要3个人,人均工资6000元,每月的人工成本是1.8万元。优化后,该部门的月人工成本降低了2000元,但人均工资还提高了1000元。

到底在一个员工身上投入多少合适?我们可以通过“人工成本利润率”这个指标来计算。在同行业中,人工成本利润率越高,表明单位人工成本支出所取得的经济效益就越好,人工成本的相对水平越低 ,取得同样利润所花费的人工成本低,或花费同样的人工成本所获得的利润高。我们可以根据人工成本预警线来确定我们在员工身上的投入。人工成本预警线=行业平均人工成本利润率×(1-30%)。

控制人工成本是一个系统工程,需要持续不断的做好流程优化,组织优化,业务外包,需要做好科学的人力资源规划,公平的绩效考核机制,系统性的培训体系,把好招聘关,设计有激励性的薪酬体系,挖掘员工潜力,充分调动员工的积极性主动性和创造性,从而提高劳动生产率,提高企业竞争力。

拓展阅读:

上篇:

同一个企业的员工收入差距越大越好吗?

是否应该把能力和态度纳入到绩效考核的范畴?

绩效考核是否有利于调动员工的积极性?

组织规模是越大越好还是越小越好?

机构编制管控是否有利于业务发展?

对每一个人实行年度绩效考核是否合适?

下篇:

共享业务对于企业专业化管理是利大于弊,还是弊大于利?

业务外包是否有利于降低成本?组织选拔与公开竞聘,谁更有利于干部配备?

培训是否是一种福利?

工学矛盾是影响基层培训效果的主要问题吗?

提高培训质量的核心是增加培训投入吗?

技术专家是否需要赋予其行政管理职权?

业务外包是否有利于技能人才培养?

企业能否通过第三方用工解决技能人才不足的问题?

工资总额管理是否会限制企业做大?