研发费用资本化助力产品创新

浏览次数: 次

进行产品创新就得投入研发费用,如果简单地将研发费用作为费用来处理,会对公司当期利润造成显著的负面影响,不能从账面上反映研发费用投入的价值从财务角度看不利于促进产品创新。研发费用资本化的需求就应运而生。其思路为:

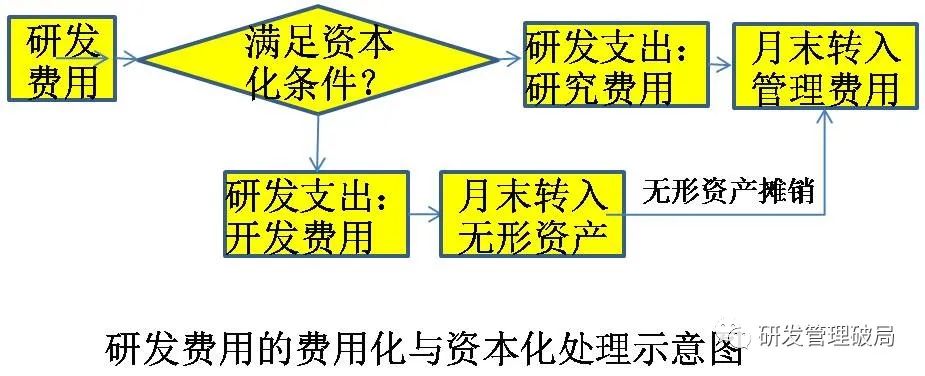

企业研究开发项目,应当区分为研究阶段和开发阶段。研发阶段一般是具有、探索性的可行性研究,能否研发成功,能否形成企业的资产尚不能准确预测,这个阶段发生的支出,应直接费用化计入当期损益。开发阶段发生的支出,满足资本化条件应予以资本化,否则费用化。主要规范性政策包括:

1. 《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)

明确了允许加计扣除的研发费用范围,委外、合作、集团研发等特别事项的规定,不适用加计扣除的情形和行业、研发费用资本化的账务管理要求等。

2. 《企业会计准则第6号——无形资产》

要求企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查。开发是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益,即费用化。企业内部研究开发项目开发阶段的支出,同时满足下列五个条件的,才能确认为无形资产,资本化后可以作为无形资产分多期摊销,即资本化:

(一)完成该无形资产以使其能够使用或出售在技术上具有可行性;

(二)具有完成该无形资产并使用或出售的意图;

(三)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;

(四)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

(五)归属于该无形资产开发阶段的支出能够可靠地计量。

研发费用资本化意义有:

1、使会计信息更科学与真实合理

企业进行研究开发的主要目的是为了造就无形资产,而无形资产最终将为企业带来可观的利益收入。研发支出资本化,实际就是将研发支出转移到无形资产的价值上,这将保证了无形资产账面价值的真实程度,让会计信息的使用人员更为准确的判断与估计企业无形资产的盈利能力,能够有效的看到企业研发的效益情况,这样的会计信息可以说比研发费用简单地费用化具有更高的真实性。

另外,无形资产与固定资产一样会随着时间的推移而进行摊销,随着摊销的进行,无形资产的价值将逐步减少,并且计入费用。从而,这种会计的实质就是成本先由研发支出转入资产账户,再由资产逐渐随着时间慢慢转回费用消耗掉。然而,无形资产为企业带来的利润也是随着时间的流逝逐步抵减的,这样的处理方法,就更好的贯彻了收入与费用合理配比的原则,使会计信息更加科学。

3、使无形资产的会计处理更具一致性

根据会计准则的规定,企业由外部购入的无形资产的账面价值是由其实际价值组成的。如果研发支出采用费用化的处理,那么企业自主研发的无形资产的价值与企业外购无形资产的价值确认上将产生较大的分歧。这就使会计信息的一致性与可比性大大降低。研发支出的资本化就可以避免这个问题。

3、提高了企业的融资能力

研发支出资本化不会造成企业利润的大幅度缩水,而是维持在一个比较正常的水平。这样可以保证企业的资产不会被过分低估,企业在像金融机构申请贷款等其他融资行为时,不会因为研发的进行而受到过大的阻碍。

4、有利于鼓励推动企业的科技成果转化

资本化导向的正常的利润水平,不会让企业的管理层为了保证企业财务报表的账面好看而削减企业在产品开发方面的开出,所以资本化是鼓励企业的产品创新的。

为了配合研发费用资本化,研发流程必须分为研究与开发两个阶段,另外研发流程体系要能够提供满足资本化的五条规范性要求的证据。这些财务的要求并不会降低研发效率,相反,这些要求与研发管理的其它要求是内恰和谐共生的,是助力而不是麻烦。

相关培训课程

产品生命周期成本管理与降本修炼,6月24-25日,深圳,4900元/人,详情请点击“阅读原文”