质量成本在质量管理策略分析中的应用

浏览次数: 次

在研发项目管理、设计转换与新产品导入、试生产与批量生产、供应商管理的产品实现全过程的各个环节必须实施质量管理,实施质量管理需要付出代价,这个代价的付出到底是值得还是不值得,如何寻找最适宜的质量管理投入,这是许多企业管理人员关心的问题。通过质量成本分析可以帮助你解决这个问题。

1.什么是质量成本?

质量成本是将产品质量保持在规定的质量水平上所需的有关费用。它是企业生产总成本的一个组成部分。 更进一步地可以将质量成本分为四个组成部分,如图1所示:

质量成本的组成

1)预防成本

预防成本是指用于预防产生不合格品与故障等所需的各种费用。主要包括:质量计划工作费用、质量教育培训费用、新产品评审费用、工序控制费用、质量改进措施费用、质量审核费用、质量管理活动费用、质量奖励费、专职质量管理人员的工资及其附加费等。

2)鉴定成本

鉴定成本是指评定产品是否满足规定的质量水平所需要的费用。主要包括:进货检验费用、工序检验费用、成品检验费用、质量审核费用、保持检验和试验设备精确性的费用、试验和检验损耗费用、存货复试复验费用、质量分级费用、检验仪器折旧费以及计量工具购置费等。

3)内部损失成本

企业内部损失成本是指产品出厂前因不满足规定的质量要求而支付的费用。主要包括:废品损失费用、返修损失费用和复试复验费用、停工损失费用、处理质量缺陷费用、减产损失及产品降级损失费用等。

4)外部损失成本

外部损失成本是指成品出厂后因不满足规定的质量要求,导致索赔、修理、更换或信誉损失等而支付的费用。主要包括:申诉受理费用、保修费用、退换产品的损失费用、折旧损失费用和产品责任损失费用等。

质量成本的特点

2.质量成本的特性

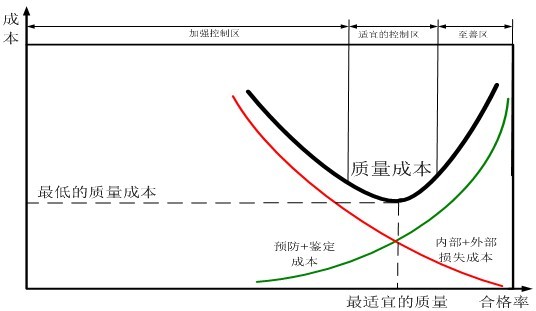

质量成本中四类成本费用的大小与产品合格质量水平(即合格率或不合格率)之间存在一定的变化关系,反映这种变化关系的曲线称为质量成本特性曲线。 质量成本特性曲线的基本形状参见图2。

图中的预防+鉴定成本随着合格品率的增加而增加;内部+外部损失成本,它随着合格品率的增加而减少;质量成本作为上述两个曲线之和就是质量成本特性曲线。由图2可知,在质量成本特性曲线左右两端的质量成本都很高(理论上无穷大),中间有一个最低点,称为最佳质量成本,对应的合格品率水平称为最适宜的质量。

质量成本特性曲线图

3.质量管理策略分析

我们可以在图2中将质量成本最低点附加划分一个最适宜的质量控制区域,其左侧为加强控制区,右侧为至善区。针对这三个区域我们可以提出相应的质量管理策略。

|

区域 |

特征 |

质量管理策略 |

|

加强控制区

|

一般来说,内外部损失成本占质量总成本的70%,而预防成本不足10%的属于这个区域。这时,内+外部损失成本是影响达到最佳质量成本的主要因素。 |

质量管理策略的重点应放在加强前端的质量预防和节点控制,加强质量检验,以提高质量水平,降低内外部损失成本。 |

|

适宜的控制区

|

是质量成本处于最低水平附件的最佳水平的区域。这时内外损失成本约占总成本的50%,而预防成本达总成本的10%以上。 |

如果用户对这种质量水平表示满意,则质量管理策略的重点应是维持或控制现有的质量水平。 |

|

如果用户对这种质量水平表示不满意,则质量管理策略的重点应是设法提升预防、鉴定活动的有效性和效率,提升解决内+外部不良处理的有效性和效率。 |

||

|

至善区

|

预防+鉴定成本成为影响质量成本的主要因素。 |

如果用户认为质量过剩,则质量管理策略的重点应是分析现有的标准,降低质量标准中过严的部分,降低预防+鉴定成本,使质量总成本趋于最低点。 |

|

如果用户认为不存在质量过剩,则质量管理策略的重点应是设法提升预防、鉴定活动的有效性和效率,提升解决内+外部不良处理的有效性和效率。 |